Dive into the complete episode list for Educando Seu Bolso. Each episode is cataloged with detailed descriptions, making it easy to find and explore specific topics. Keep track of all episodes from your favorite podcast and never miss a moment of insightful content.

Rows per page:

50

1–50 of 436

Pub. Date

Title

Duration

05 Nov 2020

#322 Cenário da educação financeira no Brasil: dados e reflexões

00:31:19

Frequentemente, ouvimos a respeito da importância da educação financeira. Porém, sabemos que ela é, na mesma medida, muito deficiente no país.

Pensando nisso, em outubro de 2020, Frederico Torres e Ewerton Veloso (fundador e CFO do Educando seu Bolso, respectivamente) realizaram um webinar sobre Cenário da Educação Financeira no Brasil. Confira neste podcast um resumo de tudo o que foi apresentado!

O que é educação financeira?

Onde o Brasil está com relação à instrução financeira da população?

Por que o Brasil ainda é pouco desenvolvido nesse quesito?

Como ter acesso a uma educação financeira de qualidade?

Conheça e faça sua Jornada para o Equilíbrio Financeiro!

#302 Quero Bolsa: conheça um dos maiores sites de educação do país!

00:34:06

Quais são os fatores que mais influenciam na decisão de qual faculdade escolher? Preço, localização, corpo docente... como avaliar de fato esses critérios? A entrevista de hoje é com o Flávio Rabelo, diretor de serviços financeiros da Quero Bolsa, o terceiro maior site de educação do Brasil e o maior site de bolsas de estudo superior da América Latina! Você vai encontrar a resposta para essas perguntas e mais.

O que você vai encontrar nesse episódio:

Panorama da educação no país em meio a pandemia;

Tendencias do mercado de trabalho;

Como fazer a escolha do curso superior;

Fatores que mais são levados em conta para escolher uma faculdade?;

Retorno sobre o investimento em educação, como calcular?

Critérios mais importantes na hora de escolher o curso e a faculdade.

#374 BTG+ business: plataforma digital para pequenas e médias empresas

00:29:45

Você já ouviu falar do BTG+ business? Uma plataforma digital para pequenas e micro empresas, nela você consegue visualizar contas a pagar, fazer antecipações, emitir boleto, realizar transferências e muito mais!

Além disso, a plataforma promete facilitar a vida do empreendedor brasileiro através da concessão de crédito! A oferta de crédito é importante para o Brasil, uma vez que em épocas de crise, como a covid-19, as pequenas e médias empresas precisam do crédito para se manterem ou elas quebram.

Então, para falar sobre como acessar o crédito, o funcionamento da plataforma e o que ela tem a oferecer, conversamos com o Gabriel Motomura, Co-head do BTG.

Vai fazer uma viagem internacional? Veja 9 dicas para não passar aperto com o dinheiro

00:26:07

Fazer uma viagem internacional é uma experiência incrível! Mas que também pode gerar uma certa apreensão nos viajantes. "E se eu passar uma nota errado? E se o dólar subir quando a fatura do meu cartão for fechar? Quanto de dinheiro levar? A casa de câmbio só me deu notas altas, e se eu precisar de troco? O que fazer com o dinheiro que sobrou? Precisa de seguro?"

Fique tranquilo! Neste post você encontrará uma série de dicas que te ajudarão a organizar as finanças antes, durante e depois. Te ajudaremos a entender quais os cuidados tomar com o cartão de crédito e com o dinheiro em espécie, discutiremos quais seguros são importantes e como fatores psicológicos e regras locais podem afetar o orçamento da sua viagem. Assim, você poderá aproveitar ao máximo sua viagem internacional.

1. O uso do cartão de crédito no exterior

Ao fazer uma viagem internacional e usar o cartão de crédito, muitas pessoas ficam apreensivas com o fechamento da fatura do cartão. As variações cambiais podem oscilar de maneira drástica em um curto espaço de tempo. O dólar, por exemplo, esteve a R$4,19 e caiu para R$3,71.

Para evitar esse tipo de surpresa, que nem sempre é vantajosa, já que as moedas também podem encarecer, é possível pagar as compras no cartão de crédito usando a cotação do dia. No Brasil, a Caixa, por exemplo, oferece essa opção. Basta que você avise pelo internet banking que vai gastar dinheiro no exterior e solicitar que o registro da despesa na fatura seja feito usando a cotação do dólar, peso uruguaio, chileno, argentino, ou qualquer outra moeda, dependendo do país de origem. Assim, o próprio banco se encarrega de converter isso e arcar com o risco da variação cambial.

A fintech Nubank, que tem crescido e ganhado mercado principalmente entre os mais jovens, também oferece essa opção. Dessa maneira é possível desfrutar do turismo que o local oferece sem se preocupar com as variações do câmbio.

Isso evita ainda o transtorno gerado após a viagem. Quando a conversão da moeda não é feita instantaneamente, a fatura do cartão de crédito chega com valores às vezes 10% mais caras do que o valor da compra realizada no exterior, devido a essas variações no preço da moeda local. Realizando uma conversão imediata você se resguarda dessas oscilações.

Se você vai fazer uma viagem internacional e pretende usar o cartão de crédito, lembre-se de avisar o seu banco para onde você vai e por quanto tempo. Você pode fazer isso pelo próprio aplicativo do celular ou ligando no call center.

As fraudes em cartão de crédito são cada vez mais comuns e os bancos perdem dinheiro em função disso, porque eles são corresponsáveis por parte desses golpes. Então os bancos têm adotado medidas de segurança cada vez mais fortes. Uma delas é a exigência do aviso de viagem.

Aqui cabe também um alerta. Uma pessoa tinha pagamentos automáticos no mesmo cartão, Netflix, Spotify, faturas... e houve uma confusão no sistema do banco, porque ela havia dito que faria uma viagem internacional e por isso o banco recusou os pagamentos, que tinham origem no Brasil. Então ela acabou tendo o cartão bloqueado e perdeu temporariamente o acesso a alguns desses serviços.

Essa não é uma situação comum, mas vale chamar a atenção para esse caso. Se você vai fazer uma viagem para o exterior, deixe o seu banco ciente dos seus débitos automáticos e evite esse tipo de transtorno.

3. Vale a pena fazer seguro do cartão de crédito?

É comum os bancos tentarem vender o seguro do cartão de crédito para quem faz um aviso de viagem. No entanto, na maioria das vezes pode não ser necessário que você pague um seguro contra fraude.

Hoje em dia quase todos os bancos te enviam um SMS quando algum pagamento é feito no cartão de crédito. Assim fica fácil identificar a fraude. Se não foi você que realizou a compra, você pode ligar na central de atendimento e bloquear o cartão dentro de 48 horas. Dessa maneira, você já está de certa forma protegido.

Então, o seguro do cartão de crédito é um gasto que pode ser evitado. Fica mais esse alerta: avalie se é fundamental você contratar esse seguro.

E o seguro viagem?

Qualquer um que faz uma viagem internacional está sujeito a imprevistos médicos ou problemas com a bagagem. Esses problemas podem custar caro e um seguro ajuda a prevenir esse tipo de situação. Para alguns países (quase todos da Europa) o seguro viagem é obrigatório. Para outros lugares, como os Estados Unidos e a maioria dos países da América Latina, esse seguro é opcional.

O seguro viagem normalmente cobre imprevistos, desde atendimentos médicos e odontológicos até extravio de bagagens e roubos. Ele então, ressarce ou indeniza se alguns desses casos acontecerem dentro do período contratado.

Os seguros podem ser contratados através de empresas especializadas, agências, companhia aérea, operadoras de cartão e até mesmo o próprio banco. Para escolher o seguro deve-se levar em conta o país de destino, em caso de viagem internacional, já que são diferentes as regras para cada lugar.

4. Não se assuste com a diferença de valores!

É muito comum que as pessoas fiquem confusas com o valor dos produtos e serviços no exterior. Aqui no Brasil, a maioria dos preços está na casa da unidade ou das dezenas. Um almoço por exemplo pode custar R$20,00. Em outros países, como na Argentina ou Uruguai, os preços ficam na casa das centenas ou milhares, de modo que o mesmo almoço custe 190,00 pesos.

Olhando para os valores absolutos, 190,00 pode parecer um preço muito alto para um almoço individual. Esse é um fator psicológico que pode afetar de duas maneiras o seu comportamento durante a viagem, dependendo do referencial.

Por um lado, essa bagunça mental de notas diferentes levam à uma apreensão. Isso pode travar o começo da viagem. Assim, o turista acaba deixando de fazer alguns programas pelo baque inicial que essa diferença causa. Por outro, é possível que o viajante simplifique demais a escala de valores, considerando que nada é caro, e acabe gastando mais do que tinha previsto.

Para aproveitar bem a viagem internacional não é necessário converter tudo no centavo. Mas é necessário ter uma noção de valores dos bens e serviços no exterior e quanto equivalem em moeda nacional.

5. Quem converte não diverte?

Não é bem assim! Fazer um orçamento para viagem é fundamental. Realizar um previsão de gastos, cotando as passagens, hospedagens, alimentação e transporte antes de viajar, ajuda a evitar surpresas durante a viagem. Esse processo alivia a apreensão inicial e ajuda a já ir se acostumando com a cotação da moeda local. Além disso, auxilia na hora de definir quanto de dinheiro em espécie levar, para que não seja nem muito a mais, nem muito a menos.

Existem várias plataformas digitais que ajudam os turistas a se planejarem. Acessando sites, como o TripAdvisor, é possível saber quanto custa uma água mineral ou uma refeição no país de destino. Dessa maneira, pode-se fazer um planejamento próximo à realidade que será vivenciada durante a viagem. Assim, se um dia você optar por fazer refeições mais baratas ou economizar no transporte, no outro, você poderá fazer um passeio mais caro, por exemplo.

6. A importância do dinheiro trocado

Ao chegar no país de destino pequenos gastos, como pegar um táxi ou comprar uma água, serão realizados. Para evitar aquela situação chata que acontece quando o vendedor não tem troco, é importante levar notas menores.

No entanto, muitas vezes as casas de câmbio e corretoras fazem a conversão e te pagam em notas maiores. Porém, saiba que ao chegar nesses estabelecimentos você pode especificar em que tipo de cédulas prefere receber a moeda estrangeira.

Se você que tiver que levar muitas notas altas aproveite para trocar em alguma rede de lojas grande.

7. Interpretando as contas em outros países

Fazer compras em outros países também tem algumas peculiaridades. Em muitos lugares o imposto é separado do preço da mercadoria. Esse é um alerta importante pra quem não está acostumado com viagens internacionais.

Ao comprar um chocolate aqui no Brasil, você olha o valor do produto e vê que custa R$5,00. Então você vai no caixa, paga esses R$5,00 e sai com o seu doce. Nos Estados Unidos o imposto sobre vendas não está incluído no preço. Ao passar no caixa, portanto, esse mesmo valor tem um acréscimo de 10%, por exemplo, e o chocolate passa a custar R$5,50.

Por isso muita gente recebe a conta, vê os 10% e acha que a gorjeta já está inclusa, quando na verdade esse valor é o imposto discriminado.

A gorjeta muitas vezes não vem embutida na conta. Geralmente você tem que pagar para o garçom separadamente, daí a importância de ter notas trocadas.

Há lugares que esse percentual não é fixo. Nos EUA, por exemplo, essa porcentagem já foi de 10% e passou para 15%. Há lugares em que sugere-se um valor entre 15% e 20%. Então, é importante conhecer as regras da prestação de serviços do país de destino para evitar constrangimentos.

8. O que fazer com o dinheiro em espécie que sobrou da viagem internacional?

Existem alguns aplicativos que buscam fazer intermediação de vendas de moeda estrangeira entre pessoas. Se alguém acabou de voltar de viagem, é comum que tenha comprado moeda em espécie. Como nada é exatamente como planejamos, as pessoas acabam voltando com alguns dólares ou pesos para o Brasil. Isso gera sempre a dúvida: “o que fazer com o dinheiro?”. Uma opção é vendê-lo e está cada vez mais comum que as pessoas dispensem a intermediação das corretoras ou bancos.

Por meio de aplicativos como a Monepp e MelhorCambio, é possível conectar, por exemplo, quem acabou de voltar da Índia, e possui algumas rúpias que não foram gastas, com quem está indo para lá e precisa comprar a moeda local. Isso tudo sem passar por uma corretora. Dessa maneira tanto quem compra quanto quem vende levam vantagem na operação.

Isso porque as casas de câmbio cobram um spread, que é a diferença entre o preço de compra e o preço de venda. Se as corretoras compram o seu dólar a R$3,60 e vendem a R$3,80, há um spread de R$0,20. Agora, numa relação direta entre o comprador e o vendedor, é possível achar um preço médio, como R$3,70. Assim, o vendedor tem um “lucro” de R$0,10 a mais e o comprador economiza R$0,10.

O controle de operações de câmbio no Brasil é bastante severo. O Banco Central exige que as transações cambiais que envolvem moeda estrangeira sejam feitas tendo como um dos envolvidos uma corretora de câmbio ou um banco.

Por isso houve uma discussão a respeito da legalidade desses aplicativos. No entanto, os desenvolvedores dessas tecnologias afirmam que o aplicativo apenas ajuda compradores e vendedores a se encontrarem, fazendo uma ponte entre eles. Nenhum operação de crédito é realizada por meio do sistema.

9. Não deixe de aproveitar!

Quem planeja a própria viagem, viaja duas vezes. Realizar um planejamento bem feito e ter um orçamento estruturado é extremamente importante para realizar uma viagem internacional com responsabilidade e você colhe os frutos disso até meses após seu retorno, quando algumas contas ainda estarão sendo pagas.

Mas isso não significa que tudo tenha que ser seguido à risca. Aproveite bem os passeios, a comida, a música e a cultura local. Se permita flexibilizar os gastos e o roteiro, descanse bastante e recarregue as baterias.

09 Sep 2021

#366 Boleto Parcelado: Mais conhecido como Crediário Digital!

00:32:30

Chega de pedir cartão de crédito emprestado para a mãe, para o pai ou para aquele tio gente boa, agora você pode fazer compras online com o boleto parcelado, e o melhor, com taxas atrativas!

Comprar no boleto parcelado é a nova opção de pagamento dos e-commerces.Essa novidade pode ser vantajosa, principalmente, para os brasileiros que não têm acesso ao cartão de crédito, então, se você faz parte desse público, não pode ficar de fora!

Para conversar com a gente hoje, trouxemos, novamente, o Marcelo Ramalho, CEO da Lendico, uma fintech de crédito. A Lendico é pioneira no produto de Boleto Parcelado no Brasil e o Marcelo veio contar mais sobre essa novidade para nós!

5 dicas para que tecnologia - e informação demais - não prejudiquem seu bolso

00:25:32

Não é incomum, hoje em dia, que smartphones nos ajudem a acompanhar nossos amigos, nos mantenham atualizados com as últimas notícias ou que até mesmo nos possibilitem pagar nossas contas sem sequer precisarmos ir ao banco. Estarmos sempre conectados parece vantajoso, mas quase sempre realizamos multitarefas: fazemos muitas coisas ao mesmo tempo sem percebermos. Somos bombardeados com muita informação o tempo todo, mas raramente dedicamos tempo suficiente digerir essa informação como deveríamos.

Você se identifica com essa situação? Afinal de contas, quando o assunto é finança você tem foco ou se perde no meio de tanta informação? Quando o assunto é dinheiro, tomar a decisão mais acertada até para economizar no dia a dia requer informação, mas só isso não é o suficiente: é preciso saber quais dessas informações realmente importam, e o que fazer com elas.

Mas como decidir com tanta informação?

Até agora, nenhuma novidade, se você está conectado, provavelmente já está sofrendo com essa avalanche de informação. Não faz muito tempo e sofríamos do oposto: o problema era a escassez de informações dificultando muito a tomar decisões. Era muito difícil justificar a decisão A ou B, ou contratar esse serviço e não aquele, mas essa situação mudou. Hoje temos informações demais, ao alcance de poucos cliques e a dificuldade passa a ser como trabalhar essa informação.

Parece impossível pensar em como vivemos tantos anos sem internet... É só a internet cair ou o celular ficar sem bateria para nos sentirmos impotentes, sem conseguir fazer nada, certo? Mas se estamos tão conectados, e existe tanta informação, por que as pessoas ainda tomam decisões financeiras inapropriadas? A resposta é muito simples: elas ainda não desenvolveram a capacidade de focar no que realmente interessa.

Foco e fonte são fundamentais para tomar decisões financeiras

Todos sabemos que existe uma profusão de fontes de baixa credibilidade, então é fundamental selecionar bem quais informações te orientam. É muito importante que aqueles lugares (sejam sites, pessoas ou até mesmo robôs), que são seus provedores de informação, sejam independentes, ou seja, que sejam focados em fazer críticas positivas ou negativas sobre determinado aspecto financeiro, sem querer ficar te empurrando o produto A ou B.

Além disso, é preciso ter foco quando você recebe uma informação e está prestes a tomar uma decisão financeira importante. Essas decisões podem dilapidar seu patrimônio ou aumentá-lo, e por consequência, fazem com que você trabalhe mais ou menos.

Ou seja, decisões financeiras precipitadas tem o poder de sacrificar o seu recurso mais precioso - o seu tempo: se você subtrai os seus recursos financeiros significa que vai ter que esticar mais a sua jornada de trabalho. Se, por outro lado, coloca o dinheiro pra trabalhar pra você, pode ser que consiga se aposentar mais cedo.

Por isso é preciso desenvolver a capacidade de entender essas informações, analisá-las com o devido cuidado e focar realmente pra que seu tempo e sua decisão sejam os mais qualificados possível.

Se você está perdido no meio de tanta informação que recebe a todo instante, pode ficar tranquilo... Separamos 5 dicas fundamentais que evitarão que a tecnologia e o excesso de informação prejudiquem o seu bolso!

revela que pedir às pessoas que se lembrem de alguns dados enquanto realizam outras tarefas pode prejudicar no seu poder de tomada de decisão.

Na pesquisa, dois grupos diferentes (mas igualmente de dieta) deveriam escolher entre um pedaço de bolo de chocolate e salada. A um desses grupos foi solicitado que se lembrassem de uma série de números enquanto se decidiam entre o bolo e a salada, e o resultado foi esclarecedor: aquelas pessoas que deveriam guardar os números tornaram-se muito mais propensas a escolher uma fatia de bolo de chocolate do que a salada de frutas.

Mas o que essa informação significa? Basicamente, achamos que conseguimos fazer tudo ao mesmo tempo, mas não percebemos que essa “multitarefagem” prejudica nossa tomada de decisões. É grande a possibilidade de tomar a decisão errada na hora de escolher algum investimento, fazer um empréstimo ou até mesmo escolher um banco digital se estamos com meia dúzia de outros assuntos na cabeça. Somos distraídos o tempo todo com e-mails, textos, alertas, tirando nosso foco e afetando muito nossa produtividade.

Falando nisso, se você está em busca de dicas de lugares para investir seu dinheiro, não deixe de dar uma olhadinha no nosso simulador de investimento. Por lá você descobrirá a melhor opção atualizada segundo seu perfil, considerando quantia e prazo que investirá seu dinheiro.

2 - Escolha a hora certa do dia

Acredite, o horário de tomar uma decisão faz muita diferença. Quando estamos com a mente tranquila, provavelmente a capacidade de analisar, entender e aprofundar assuntos relacionados com finanças está melhor.

Por outro lado, se você concentra na parte da manhã uma série das suas atividades, como levar as crianças na escola, planejar o seu dia, preparar um almoço ou responder seus e-mails que chegaram ontem, provavelmente você vai estar com mil preocupações e vai cair no problema que a primeira dica busca evitar: o da multitarefa.

Se você é uma pessoa mais diurna, mais focada quando acorda, pode ser melhor fazer seu controle financeiro de manhã. Em cinco minutos você pode colocar seus gastos no papel pra controlar melhor o dinheiro no fim do mês. Outras pessoas, porém, podem preferir se planejar financeiramente no final da tarde, quando os problemas do dia já foram resolvidos... O melhor momento pode variar, mas deve ser quando existe facilidade de focar, ou a capacidade intelectual de tomar decisões. Alguns estão mais dispostos no final da manhã, outros na parte da tarde. E você? Qual horário você se sente mais focado e acaba rendendo mais?

3 - Prefira informações mais importantes, e não mais disponíveis

Segundo Daniel Kahneman, prêmio nobel de economia e estudioso de economia comportamental (inclusive já falamos dele antes no efeito dotação na valorização do imóvel), concentrar-se nas informações mais disponíveis pode gerar um erro que ele chama de “o que você vê é tudo”. De acordo com o estudioso, temos a tendência de supervalorizar o que vemos à primeira vista. Consequentemente, nos esquecemos de que existem informações que precisam de certa investigação e que podem até ser mais relevantes pra tomada de decisão do que aquelas que estão muito fácil às nossas mãos.

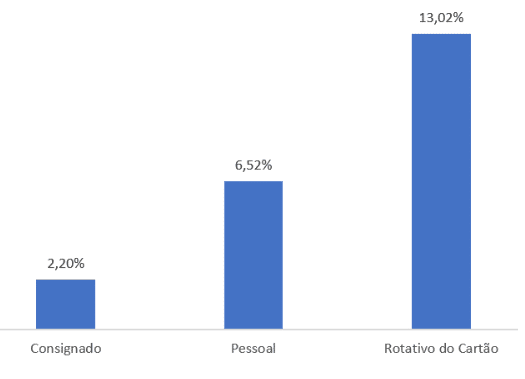

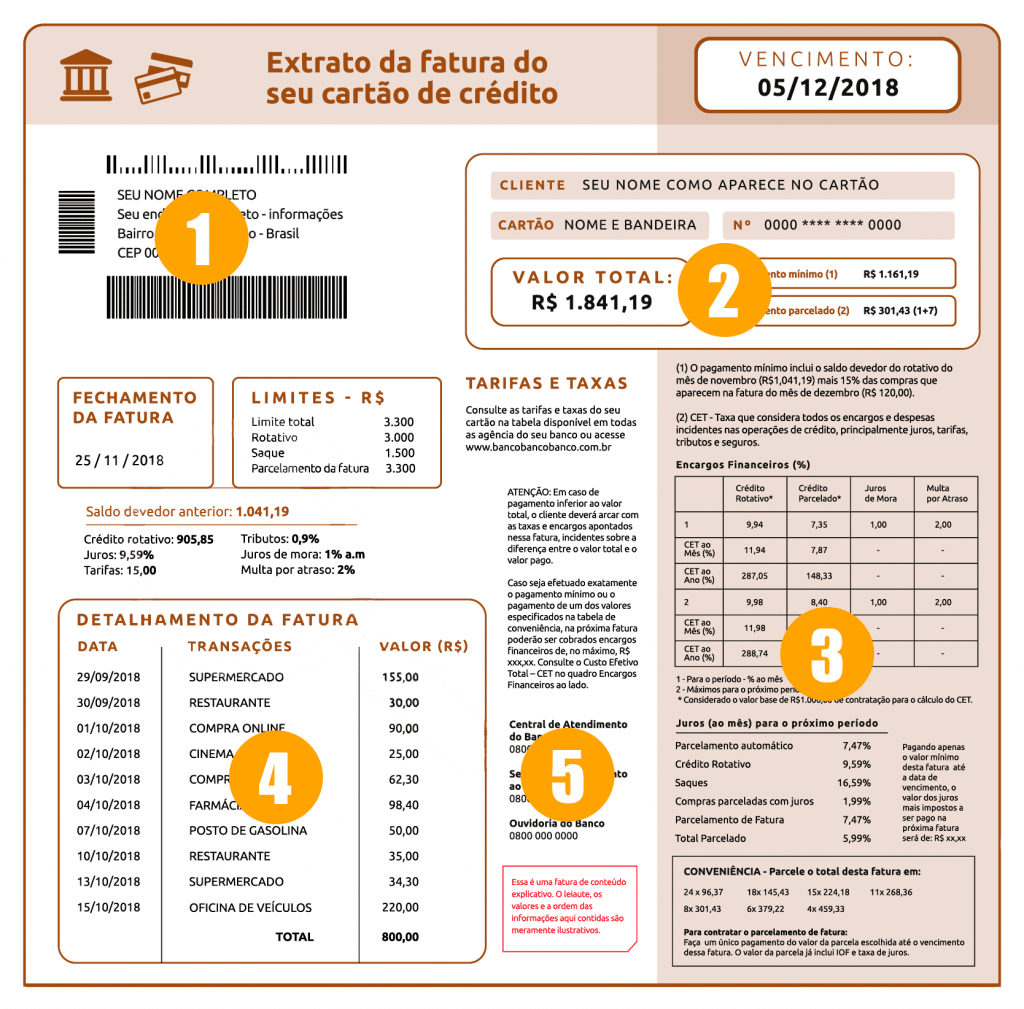

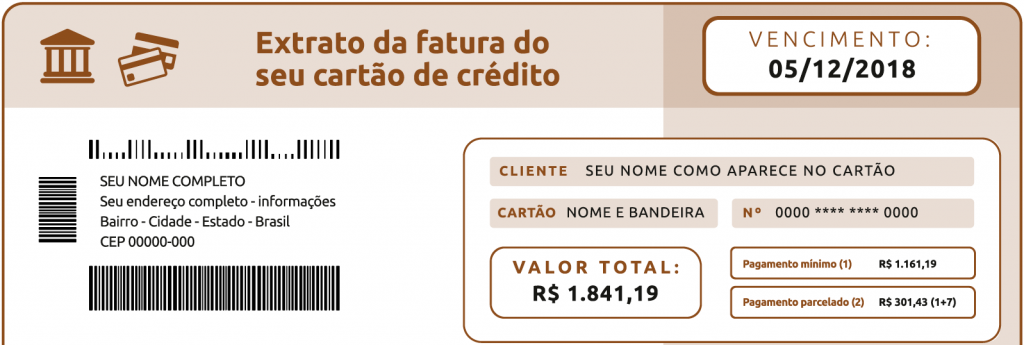

Quando falamos como funciona a fatura do cartão de crédito, vimos que quando se colocou o campo de pagamento mínimo logo no canto superior direito da fatura, muita gente confundiu este valor com o do pagamento total. Como é um valor mais baixo, o volume de pagamentos mínimos e entrada no rotativo do cartão de crédito aumentaram muito.

Por isso, cuidado!

Focar só no que está prontamente disponível, seja aquele e-mail com oferta de investimento ou aquela dica que apareceu no pop-up do celular, pode não ser suficiente para tomar a melhor decisão...

Quando o assunto é investimento, é comum que as pessoas foquem muito no curto prazo, por exemplo, quanto determinado fundo rendeu mês passado sendo que essa informação não é suficiente para escolher determinado fundo como seu investimento. Outras informações também são fundamentais para escolher onde investir seu dinheiro, como considerar melhor a composição da carteira daquele fundo, ou seja, onde ele aplica o dinheiro, além da volatilidade desse fundo, ou a chance que ele tem de perder dinheiro, ou mesmo render zero no mês que vem independente do que rendeu no mês passado.

Por isso é tão importante evitar esse viés de a informação mais fácil também é a mais importante. Nesse ponto é preciso voltar na dica anterior, quais são as fontes de informação que você anda consultando? Quem é que te orienta quando você vai tomar uma decisão financeira? Geralmente são essas fontes críveis que conseguirão indicar o que deve ser considerado antes de tomar uma decisão financeira.

4 - Foque na grande figura

Considerar a grande figura é como estarmos tão imersos em uma floresta que só enxergamos a árvore em frente. Nesse caso, só enxergamos o contexto inteiro quando ganhamos distância. Algumas obras de arte, por exemplo, só podem ser vistas completamente de longe…

Focar só no curto prazo costuma ser uma tendência forte na hora de fazer investimentos e planejamentos. Inclusive, as poucas pessoas que se planejam costumam focar no mês presente, no próximo, mas e daqui há cinco anos? Imagine que você queira fazer uma casa gigantesca, porque tem 3 filhos e as crianças precisam de espaço pra brincar. Mas o que acontece daqui há cinco anos? Quando as crianças crescerem e saírem de casa, ficará essa casa enorme pra você e sua esposa ou marido? Imagine o trabalho que será tomar conta disso tudo, quando seria melhor alguma casa menor, ou mais prática...

Ter noção temporal é muito importante para se planejar bem no médio e longo prazo. Nesse casos, é preciso reconhecer o lado bom da tecnologia: aplicativos ou softwares de controle financeiro são muito úteis. Saber o histórico de gastos mapeados é fundamental para compor bem o conjunto da obra financeira possuída.

Por isso é importante ter ferramentas que nos auxiliem no distanciamento do quadro... É preciso ver todo o contexto ou ficaremos sempre presos no curto prazo. A decisão de hoje, a notícia de ontem, já reparou como o jornal está sempre cheio de notícias que exageram no otimismo e no pessimismo? Informações sensacionalistas acabam levando ao chamado efeito manada, muito comum na bolsa de valores, por exemplo, em que ciclos de bolsas são acentuados em função desse "curto prazismo". Provavelmente a realidade não será nem um cenário nem o outro e quando conseguirmos enxergar mais a médio prazo, perceberemos que fomos otimistas ou pessimistas demais.

5 - Fique longe do telefone

Uma pesquisa mostra que, em média, verificamos o celular 47 vezes por dia. Pode parecer muito pra uns, pode parecer pouco pra outros, mas às vezes é preciso evitar o uso dos smartphones. É muito comum pessoas deixarem aplicativos de mensagem abertos no computador enquanto trabalham e, infelizmente, certos problemas tem que receber dedicação por uma ou duas horas ininterruptas, ou perdemos muito tempo para retomá-los.

Claro que isso depende de cada pessoa e se essa pessoa consegue ou não manter o foco... Inclusive, pode ser que, no futuro, durante uma reunião, você precise deixar seu telefone em uma estação de carregamento ou com a recepcionista, dessa forma poderia-se receber chamadas urgentes sem interrompem inutilmente a reunião.

E ainda tem mais...

É claro que, além desse efeito oculto que a tecnologia causa no nosso bolso, precisamos considerar também o efeito negativo direto que aparelhos tecnológicos, como o celular, causam no bolso: o da troca frequente. Se uma pessoa passar a trocar de celular a cada três anos, ao invés de fazer isso todo ano, e investir o dinheiro que gastaria a mais ( supondo que seja cerca de R$300,00 por mês aplicado a 0,8% ao mês), ao final de 9 anos teria o celular moderno e mais R$36 mil reais na conta.

Por isso é preciso ter muito cuidado na hora de decidir como organizar sua vida financeira. Tanto a tecnologia quando as informações que ela traz podem ser ótimas aliadas na nossa vida financeira! Desde que usadas com sabedoria, é claro...

24 Mar 2022

#393 Seguro pessoal acessível é uma realidade? Descubra aqui!

00:38:10

Você está com o seguro em dia? Deveria, pois, infelizmente, imprevistos acontecem, assim como ocorreu com o meu tio que, enquanto visitava a família, teve a sua casa invadida por ladrões, que levaram TV, video game, computador e deram um baita prejuízo, além do medo que fica após ter a casa invadida.

Assim como ele, o brasileiro não tem o costume de contratar seguros, um hábito que pode custar caro, uma vez que uma mensalidade do seguro, normalmente, é menor do que o valor dos pertences perdidos.

Dessa forma, hoje vamos conversar com o Claúdio Quaglia, Gerente geral de seguros do PagSeguro, sobre os planos que o Pagseguro oferece. Pois, além do PagBank Saúde, na carteira digital da Pag você pode acessar os seguros residência, pessoal e celular!

#319: Como pedir cartão de crédito e ser aprovado? Conheça nossas dicas!

00:33:00

O assunto do nosso texto e podcast de hoje é um problema recorrente entre grande parte dos brasileiros: pedir cartão de crédito.

Vamos dar dicas e sugestões para quem não consegue ter um cartão de crédito liberado, ou para quem até tem um, mas considera o seu limite baixo. Além disso, vamos falar um pouco sobre boas práticas que você deve cultivar ao ter um cartão, e sobre cuidados que você deve tomar.

O que você vai encontrar nesse episódio:

cartão de crédito é herói ou vilão?;

como descobrir seu score de crédito;

como aumentar seu score para facilitar a liberação de um cartão;

qual banco escolher;

como construir um bom relacionamento com a instituição;

#405 O que mais posso fazer compartilhando meus dados?

00:29:32

Quase sempre que ouvimos falar em Open Banking e Open Finance, o compartilhamento de dados está associado a processos bancários, como conseguir crédito e obter melhores ofertas, serviços financeiros mais seguros e transparentes.

E embora esse seja um ramo muito importante do Open Finance, nosso entrevistado de hoje, Leandro Pupe, head of product operations da América Latina na Belvo, veio falar de outros horizontes a serem explorados pelo compartilhamento de dados, como na declaração de imposto de renda, ou para agilizar a papelada na compra de um carro!

Então, se você quer ficar por dentro das novas possibilidades e soluções do Open Banking, e como isso pode vir a te ajudar na prática, não perca esse episódio! Você pode escutá-lo em qualquer um dos players acima, assistir a gravação pelo nosso canal do Youtube!

Para acessar o blog do Educando Seu Bolso: https://educandoseubolso.blog.br/ .

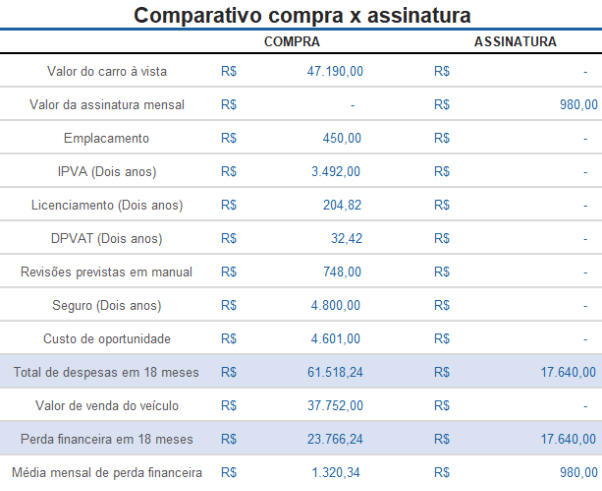

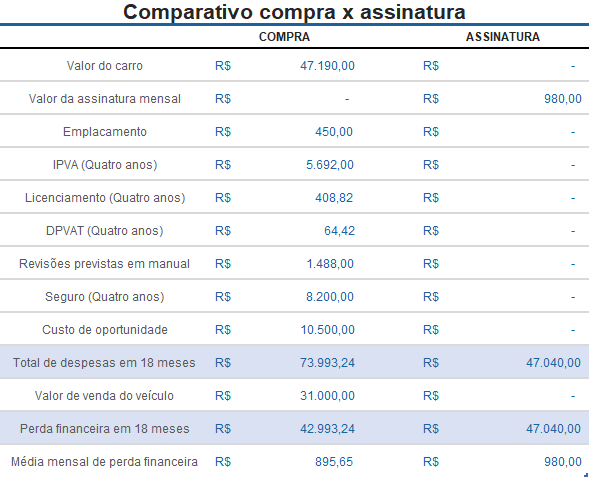

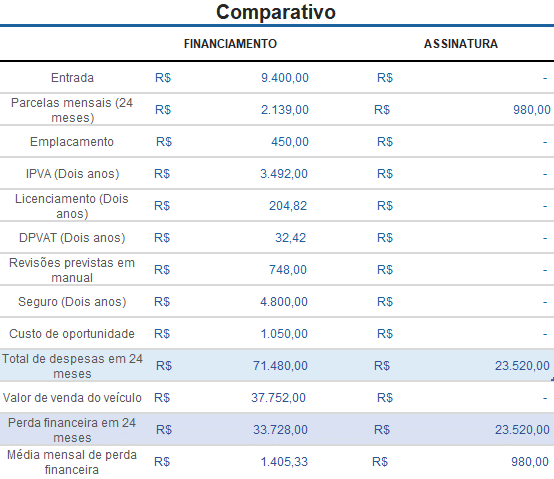

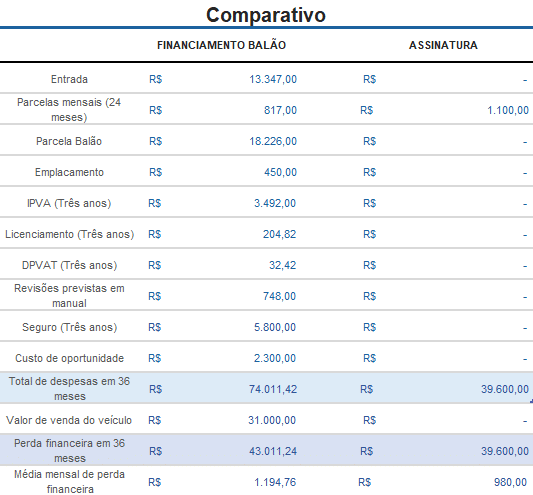

Financiamento Balão: Como funciona esse tipo de financiamento de carro?

00:22:42

Comprar um carro à vista é uma realidade cada vez mais distante na vida do brasileiro. Mesmo tendo mais vantagens, é difícil ver pessoas com dinheiro suficiente para pagar um automóvel à vista. Existem formas de parcelar o valor do seu carro como: consórcio, leasing, financiamento padrão e o financiamento balão, que é o que vamos tratar nesse post.

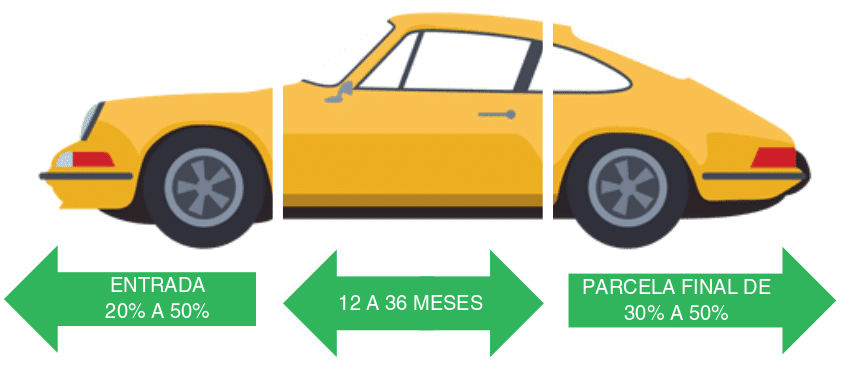

O que é um financiamento balão?

Basicamente, é uma modalidade de financiamento que conta com as parcelas e taxas menores do que as do financiamento tradicional. Mas isso não é à toa, para compensar as parcelas menores o financiamento balão conta com a última parcela bem mais alta que é chamada de parcela balão ou parcela residual.

No financiamento balão, primeiro, você ajusta o valor da entrada (20 a 50% do valor do carro geralmente), depois escolhe o número de parcelas (12 a 36 meses na maioria das empresas)e, no final, o valor da parcela balão ( 30 a 50% do valor do carro).

Você pode até pensar que desembolsar 40% do valor do veículo na última parcela é algo longe da sua realidade. Mas é aí que entra a sacada das montadoras. Com objetivo de fidelizar o cliente, as montadoras oferecem a garantia de recompra. Ou seja, ao final do financiamento a montadora compra o seu carro usado. Com o dinheiro da venda você quita a última parcela do seu carro e, com o restante do valor, dá entrada em um novo veículo da mesma marca obrigatoriamente.

O financiamento balão geralmente conta com recompra. A montadora garante que comprará seu carro mas para isso, você tem que usar o dinheiro restante, exclusivamente, para dar entrada em um carro 0km da marca. Isso faz com que o consumidor não deixe de comprar carro de uma certa marca, e tenha sempre um carro novo na garagem.

Mas essa não é a sua única opção, caso você não queria vender o seu carro, pode quitar a última parcela e continuar com seu carro. Ou, ainda, pode vender seu carro no mercado, usar uma parte para quitar a dívida e com o restante pode fazer o que bem entender.

Comparação entre empresas.

Vendo uma oportunidade de fidelizar o cliente e ainda aumentar as vendas, muitas montadoras adotaram esse estilo de financiamento.

Mas, como o intuito é permanecer muito tempo com uma mesma marca, você deve pesquisar bem sobre, e checar se a marca atende à todas suas necessidades. Não precisa se preocupar, muitas marcas fazem esse tipo de financiamento, então provavelmente você irá achar alguma que goste.

Ciclo Toyota, Chevrolet Sempre, Compra Certa Hyundai, Evolution Honda, Troca Fácil Renault, Volkswagen Sempre Novo, Nissan Replay, são alguns dos planos que fazem esse tipo de financiamento. Na tabela é possível visualizar algumas diferenças entres esses planos.

Marca

Entrada

Parcelas

Balão

Recompra

Ciclo Toyota

30%

12 a 36 meses

20 a 50%

Garantia de recompra

Chevrolet Sempre

a partir de 30%

até 36 meses

30%

Garantia de recompra

Compra Certa Hyundai

a partir de 20%

12 a 36 meses

20 a 40%

Garantia de recompra

Evolution Honda

30 a 50%

24 ou 36 meses

10 a 50 %

Garantia de recompra

Troca Fácil Renault

30%

36 meses

35%

Garantia de recompra

Volkswagen Sempre Novo

30 a 50%

36 meses

30%

Garantia de recompra

Nissan Replay

a partir de 30%

até 36 meses

Não informado pela empresa

Garantia de recompra

Mas as diferenças entre as empresas vão além do que a tabela mostra. Existem diferenças nas taxas e na porcentagem de garantia de compra ao fim do financiamento. Então é sempre bom ficar atento a tudo isso antes de escolher onde fazer seu financiamento.

Pegadinhas desse financiamento.

Taxas mais baratas, garantia de recompra, carro novo sempre. Tudo isso é muito atrativo, mas é necessário ficar de olho em algumas pegadinhas.

→Independente de qualquer coisa, a montadora vai comprar o meu carro no final do contrato?

Somente se você seguir todas as regras do contrato. É feita uma série de exigências para que você tenha essa garantia. Essas exigências variam de empresa para empresa, mas, em geral, o veículo deve:

Estar em ótimo estado de conservação e manutenção;

A pintura deve ser original do veículo e bem conservada;

Todas as peças e acessórios devem ser genuínos e em ótimo estado de funcionamento;

Documentação do veículo em dia, sem nenhuma pendência.

Manutenção e quilometragem:

A quilometragem do veículo geralmente não pode ultrapassar os 15.000 KM (quinze mil quilômetros) por ano de uso do veículo, considerada a média no momento da recompra.

Todas as revisões devem ter sido realizadas em concessionárias autorizadas pela marca. No tempo marcado pela marca.

E o estado de conservação deve ser quase perfeito. Usualmente, só são aceitas marcas de uso até:

Até 2 riscos de até 5 cm por peça.

Até 1 amassado de até 5 cm por peça.

Até 3 pontos de 2mm desde que não exista trinca nos vidros e faróis.

Até 1 risco de até 5cm por conjunto ótico nos vidros e faróis.

Isso não é regra! E varia de empresa para empresa.

→Por quanto vou vender meu carro para a concessionária?

Bom isso também muda de fabricante para fabricante. Se a sua escolha for vender o carro para a concessionária é preciso ficar atento ao valor que será oferecido. Pode ser que você consiga um valor melhor no mercado, então, vale a pena conferir.

Por exemplo, no Ciclo Toyota, a montadora garante 85% da tabela FIPE no seu usado. No Evolution Honda a garantia é a mesma do Ciclo Toyota. Em ambos os casos é possível conseguir uma porcentagem maior dependendo da condição do veículo.

→Se eu quiser continuar com o carro?

Caso você não queria trocar de carro, você terá que arcar com a última parcela. Como a última parcela representa uma boa parte do preço do carro, pagar esse valor final, chamado residual, pode ser um problema.

Você pode, também, ao invés de pagar a parcela residual integralmente, renegociar sua dívida. Mas isso implicará em juros altos.

→Não quero continuar com a marca, e agora?

Pode acontecer de você se apaixonar por um carro de outra marca. Mas o que fazer se você quiser trocar de marca? O jeito vai ser colocar seu carro no mercado, visto que a concessionária só garante a compra caso você for dar entrada em um novo carro da marca, achar um outro comprador vai ser necessário. E aí entra o risco de você não conseguir vender o seu carro por um bom preço, afinal de contas, vai depender de como o mercado está.

Vale a pena para quem?

Diante desses pontos, agora é a hora de saber se esse tipo de financiamento vale ou não a pena para você.

Esse tipo de financiamento é ótimo para quem quer ter sempre um carro novo na garagem e tem uma marca do coração que sempre vai lhe satisfazer. As taxas são menores do que um financiamento normal, mas não é uma boa ideia contratar esse financiamento caso você queira permanecer com seu carro por mais de 3 anos.As parcelas são reduzidas, o que se torna um atrativo para quem não quer comprometer grande parte da renda na parcela do financiamento.

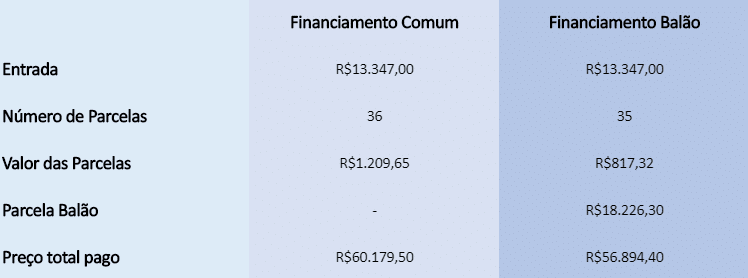

Na tabela a seguir, a simulação mostra a comparação entre o financiamento comum, e o financiamento balão de um Hyundai HB20, no valor de R$44.490,00

Se quiser permanecer com seu carro por mais tempo, terá que arcar com a parcela balão do seu próprio bolso. Como sabemos, essa última parcela não é pequena e pode pesar muito no seu orçamento. Além disso se você não quer comprometer sua renda com a parcela do financiamento durante muito tempo, pra você essa também não é uma boa opção. Isso porque você sai de um financiamento direto para outro. Ou seja, quando um financiamento acaba você não recebe um alívio financeiro, pois logo em seguida você entrará em mais um financiamento.

Mas se o seu caso é outro, e você quer estar sempre com um carro novo, bem conservado, ter o conforto de trocar de carro de tempos em tempos, essa é uma boa opção. Como já mencionamos, as taxas de juros do financiamento balão são menores do que as taxas dos financiamentos tradicionais. Ou seja, é mais vantajoso optar por esse tipo de financiamento.

Onde posso fazer o financiamento balão?

Esse financiamento é concedido pelos bancos das montadoras, a fim de fidelizar o cliente. Então para aderir ao financiamento balão, você deve ir direto à uma concessionária da marca desejada e fazer sua cotação.

Avalie bem sua escolha

Pode ser muito atrativa a ideia de ter sempre um carro 0km na garagem. Porém é importante lembrar de todos os outros custos envolvidos com a compra de um carro, como gasolina, manutenção, seguro. São muitos gastos, por isso mesmo é muito importante colocar todos eles na ponta do lápis. Além de garantir que você terá condições de arcar com um novo financiamento daqui a 2 ou 3 anos. Pense em outras formas de financiamento, como o CDC, o consórcio e o leasing. Escolha a que melhor se encaixa no seu perfil. Visite o nosso simulador de financiamento de veículos e já comece a pesquisar a melhor solução para você.

06 Dec 2018

Ser "bonzinho" demais pode prejudicar o controle de gastos

00:24:57

Você se considera uma pessoa “gente boa”? Saiba que isso pode trazer problemas para seu controle de gastos! Uma pesquisa realizada por dois economistas (Sandra Matz e Joe Gladstone), nos EUA e na Inglaterra, constatou que pessoas mais agradáveis tendem a ter um futuro financeiro conturbado. A provocação feita pela pesquisa bate novamente na tecla do comportamento. As finanças pessoais são afetadas por quase tudo que você faz na sua vida e seu comportamento é a espinha dorsal disso.

Seria essa uma releitura da história do cara bonzinho que não consegue emplacar suas paqueras, porque as mulheres supostamente preferem os cafajestes? Será que você é “bonzinho” a ponto de tomar prejuízo? Isso têm influenciado sua vida financeira? O melhor então é ser grosso(a)? Durante minha conversa com o Pedro Vieira, da Rádio Inconfidência, nós discutimos todos esses pontos.

Pessoas que são agradáveis são mais queridas, fazem amigos com mais facilidade e consequentemente têm uma vida social mais intensa. No entanto, essa necessidade de ser legal ou bem aceito por todos seu entorno pode fazer com que você tome decisões que prejudicam a sua saúde financeira. O estudo chama a atenção para esse delicado limite entre ser gente boa e ser descuidado com o controle de gastos.

Você verá que a fórmula para uma vida financeira equilibrada está muito mais ligada ao autoconhecimento do que a uma frieza ou rispidez no trato com as pessoas.

A pesquisa

O estudo foi realizado on-line com mais de 3 milhões de pessoas. Além disso, 5 mil participantes foram acompanhados durante 25 anos, dos 16/17 anos até a meia idade. Esses dados foram cruzados ainda com informações financeiras fornecidas por mais de 500 clientes bancários.

Para definir se uma pessoa seria classificada como agradável ou não, os participantes responderam algumas perguntas. Como por exemplo: “eu me vejo como alguém que perdoa facilmente?”, “eu sou alguém rude?” ou “eu me vejo como alguém que é gentil com os outros?”

Como resultado, as pessoas que se definiram muitas vezes com “agradáveis” foram aquelas que geralmente apresentaram uma poupança menor, menos controle de gastos, ou uma pontuação pior no ranking médio de crédito. Esse último corresponde ao score de crédito que classifica as pessoas de acordo com a força financeira e com a chance que elas têm de não conseguir pagar as suas contas.

Como o comportamento dos “gente boa” afeta o controle de gastos?

O resultado da pesquisa tem muito a ver com a questão de não saber falar “não”. Normalmente, pessoas agradáveis tendem mais a servir de fiador. O que é um risco, já que as torna mais propensas a arcar com dívidas alheias. Além disso, esse grupo tende a emprestar mais dinheiro para amigos e parentes. O que também pode ser prejudicial às finanças, principalmente se associado à dificuldade de cobrar o pagamento de entes queridos. Outro ponto é a falta de persuasão na hora de negociar um preço ou um aumento de salário.

Essa atitude não confrontativa, quando combinada com reflexões do tipo: “o que vão pensar de mim?” podem prejudicar ainda mais o controle de gastos. Por exemplo, se todo mundo vai para balada, mesmo estando com as finanças apertadas, algumas pessoas vão (quase que num ato de auto boicote). Elas, muitas vezes, têm receio de falar que não vão, porque: “o que vão pensar de mim?”.

Infelizmente a opinião de terceiros muitas vezes é supervalorizada e nos faz tomar atitudes que passam na frente da nossa própria saúde financeira. Esse tipo de comportamento precisa ser trabalhado, para que, tanto a vida financeira, quanto a vida social, sejam conduzidas com equilíbrio.

Durante minha conversa com o Pedro, a ouvinte Cássia nos contou que já passou por varias situações parecidas com as que acabamos de listar e comentou: “só depois que eu procurei um psicólogo é que eu melhorei. Eu aprendi a falar não.”

Primeiramente, parabéns Cássia! Para muitas pessoas aprender a falar “não” não é uma tarefa fácil. Mas é preciso desenvolver essa habilidade para manter a vida equilibrada.

A atitude de reconhecer a necessidade e buscar ajuda é louvável e é fundamental para evoluir. Esse auxílio pode vir de um psicólogo, um parente, algum confidente ou um grande amigo. O importante é ter abertura para se autoconhecer e ter disposição para mudar.

Ser rude é o caminho para ter as finanças pessoais controladas?

Definitivamente não! Ser agradável não é um problema. Na medida certa é, inclusive, uma virtude. Além do mais, ser rude não garante o fim dos problemas financeiros. No entanto, a pesquisa serve de alerta. Todo mundo quer ser amado, mas é preciso ter cuidado para não colocar a vida financeira em risco.

A ouvinte Silvana Abreu, que acompanhou o programa, resumiu bem essa questão: “pode ser bonzinho, mas não pode ser bobo”. Ou seja, não é preciso (nem recomendável) ser desagradável com as pessoas. Mas o limite da gentileza é o ponto onde você começa a se prejudicar e a perder o controle de gastos.

Portanto, é preciso definir bem essa linha, que pode ser bastante sutil. Para isso, é preciso se autoconhecer, entender o seu comportamento e as suas finanças.

Nem levar vantagem em tudo, nem ficar na desvantagem: equilibrando a balança

Não ser “bobo” também não significa querer levar vantagem em tudo. Por exemplo, se você fez uma compra e vai pagar à vista, é bastante comum pedir um desconto. Se a loja realmente conceder esse desconto, não tem porque continuar pedindo mais e mais benefícios, como um desconto maior ou brindes. Não é razoável querer pagar um preço menor do que o valor justo da mercadoria. É preciso pensar também pelo lado do lojista. Ele tem diversos custos para arcar, como o pagamento dos funcionários, estrutura da loja e o próprio lucro.

Por outro lado, não querer levar vantagem sobre tudo também não significa deixar que os outros se aproveitem de você, ou da sua boa vontade. A pesquisa aponta exemplos de pessoas “agradáveis”, que num período de 25 anos não conseguiram fazer um controle de gastos adequado e equilibrar as finanças pessoais. A meia-idade é um estágio no qual a vida financeira já deveria estar estável, com algum patrimônio constituído. No entanto, o estudo mostrou que muitos desses indivíduos se encontravam em cadastros de inadimplentes, sem poupança e continuamente deixando de cumprir as suas obrigações.

Portanto, é necessário saber equilibrar a vida financeira e a social. Isso, sem sacrificar a saúde financeira ou colocar em risco o seu orçamento. O controle de gastos é fundamental para manter as fianças pessoais organizadas tanto hoje, quanto no futuro.

Precisando de ajuda para manter a saúde financeira? O Educando Seu Bolso oferece consultoria em finanças pessoais, clique no link para acessar a página e saber mais!

Quando não se deve ser “bonzinho”?

Durante o programa tivemos também a participação da Divina. Ela contou que o banco ofereceu pra ela um Plano de Previdência, Caixa Previdência, alegando que os juros desse plano eram menores que o do Tesouro Direto, que era o que ela queria fazer inicialmente. No entanto, junto com o plano teria que ser feito um seguro de vida. E perguntou: isso procede? É uma venda casada? Isso é obrigatório?

Essa dúvida vem reforçar a ideia de que infelizmente muitas vezes o que é oferecido para o cliente bancário na agência não é o que é melhor para ele. Mas sim, o que é melhor para o gerente. Muitas vezes, para fazer uma venda, o funcionário do Banco acaba se utilizando de uma argumentação ruim ou até mesmo imprópria.

Portanto, se a cliente quer fazer uma operação no Tesouro Direto, é isso que o banco tem que providenciar. Se o funcionário quis empurrar uma aplicação como a Previdência, que é totalmente diferente do Tesouro, é porque ele provavelmente ganha mais com isso. Seja por meio de uma taxa de administração ou de carregamento, por exemplo, que rendem um bônus para o gerente.

Recentemente todos os grandes bancos, acompanhando os bancos pequenos, zeraram as taxas de administração do Tesouro Direto. Então o único custo que fica no Tesouro Direto é uma taxa de custódia. Ela é cobrada fora do banco e tem um valor de 0,3% ao ano. Eu não conheço nenhum Plano Previdência que tenha uma taxa de administração mais barata que essa. Além disso, existem outros custos que podem estar associados a esses produtos, como taxa de carregamento na entrada ou saída, por exemplo.

E o seguro de vida?

É venda casada! Nós já tratamos desse assunto aqui no blog, em um podcast chamado Seguro Auto Resgatável. Esse foi também um caso de uma leitora, que teve problemas com a contratação combinada do seguro de vida e Previdência Privada.

O depoimento da Divina é um ótimo exemplo de situação em que não cabe ser “bonzinho”. Esse é o momento de bater o pé e defender o seu interesse. Portanto, Divina, insista no seu Tesouro Direto, não compre seguro de vida casado e não caia nessa de que a Previdência vai ser melhor.

Será que eu sou legal demais, a ponto de tomar prejuízo?

Aqui vão algumas situações com as quais todo mundo já deve ter se deparado um dia:

Você está em uma mesa de bar com os amigos. De repente, quase todo mundo vai embora e sobra para você, junto com mais um ou outro camarada, dividir a conta e pagar a parte de quem já foi embora;

Você já ficou sem jeito de negar dinheiro emprestado para algum amigo ou parente. Então, emprestou mesmo sabendo que ele(a) nunca ia te pagar;

Você já se sentiu extremamente constrangido por ter que cobrar alguém que te deve. Vez ou outra até prefere deixar pra lá, a ter que fazer o papel de “cobrador”;

Você já passou aperto financeiro porque não conseguiu dizer “não” para uma festa ou viagem. Afinal todos os seus amigos/parentes iam. O que eles pensariam se só você não fosse?

Se você passa por elas com frequência, então provavelmente sim, o seu comportamento agradável demais pode estar prejudicando sua saúde financeira.

Para ter as finanças pessoais bem organizadas e planejadas é preciso aprender a dizer “não” quando necessário. Esse não é sempre um processo fácil. É preciso primeiro reconhecer a necessidade de mudança no comportamento. Depois, é aconselhável também buscar ajuda, seja de um amigo, parente, ou até mesmo um profissional.

Existem ainda alguns aplicativos de controle de gastos, como o GuiaBolso, Organizze e Mobills, que podem te ajudar a colocar a sua vida financeira em ordem. Existem também planilhas que ajudam no controle financeiro.

Portanto, não tenha medo de exigir seus direitos. Você não precisa abrir mão da sua vida social agitada, nem da sua personalidade agradável. Apenas não deixe que outras pessoas abusem da sua boa vontade.

13 May 2021

#349 Fiat e Jeep entram no mercado de carro por assinatura através da Flua!

00:27:46

A Flua! vem como uma das opções de carro por assinatura dentre as grandes fabricantes de carros. Devido ao sucesso desse modelo de aluguel de carro de longo prazo, como é chamado, as montadoras não ficaram de fora da nova modalidade.

Para explorar o tema de carro por assinatura das montadoras e falar sobre a Flua!, trouxemos o Fábio Siracusa, que está liderando o projeto da Flua! dentro do Grupo Sttelantis.

Fábio trabalhava anteriormente com planejamento de demanda e sempre teve o hábito de estudar tendências de mercado. Sendo assim, uma tendência que despertou sua atenção foi o aumento da representatividade das locadoras dentro do mercado automotivo brasileiro.

Com isso surgiu a Flua!, para explorar o mercado de carro por assinatura que, de acordo com o Fábio, apesar de incipiente é muito promissor.

O que você vai encontrar nesse episódio:

Contextualização do mercado automotivo Brasileiro e a entrada das montadoras no mercado de carro por assinatura

Conveniências e vantagens financeiras da Flua!

Passo a passo Flua!

Publico alvo do carro por assinatura Flua!

Frota corporativa Flua!

Portfólio de veículos e preços

Abrangência geográfica do serviço de carro por assinatura Flua!

Especialista convidado: Fábio Siracusa Edição: Clara Sardenberg

17 Sep 2020

#315 Saiba se vale a pena trocar o seu plano de Previdência Privada!

00:29:00

O assunto do podcast de hoje é de grande relevância para quem tem uma previdência privada. Ele é importante, em especial, para quem tem tábuas mais antigas, como FAPIs e Contas Vips. Será que você está perdendo dinheiro com seu plano de previdência? É possível ainda fazer aportes? Seu gerente/ consultor não está te mostrando alguma coisa importante?

Para responder a todas essas dúvidas, muito recorrentes entre os leitores do Educando Seu Bolso, trouxemos a Vanessa Pessoa, da Corretora de Seguros LVL, para oferecer informações precisas e de qualidade.

#287 Prefixado, IPCA ou TR: entenda tudo sobre financiamento imobiliário!

00:27:23

Nosso assunto hoje, no post e no podcast, é financiamento imobiliário. Certamente já falamos nisso mais de uma dezena de vezes aqui no Educando Seu Bolso. Mas nunca de forma repetitiva. É que este mercado está sempre se modificando, sempre trazendo novidades. E a novidade de hoje é o financiamento prefixado. Vamos saber tudo sobre ele e, principalmente, vamos compará-lo com as modalidades de financiamento já existentes anteriormente.

Vamos apresentar as 3 modalidades de correção – TR, IPCA e prefixado. As características de cada uma, seus riscos e os cuidados que devem ser tomados na hora de escolher e contratar.

Vamos fazer alertas importantes, principalmente em relação aos contratos corrigidos pelo IPCA, modalidade também relativamente nova. Temos recebido relatos de leitores que não foram devidamente informados sobre as regras, contrataram a operação e depois se arrependeram.

Ao final, apresentamos as diferentes formas com que podemos ajudar. Não apenas a tomar a melhor decisão. Podemos ajudar até mesmo a quem já contratou o financiamento imobiliário IPCA ou TR e agora está em dúvida se fez bom negócio. Não deixe de ler todo o post e ouvir o podcast, as informações são valiosas.

Financiamento imobiliário

Vamos fazer um brevíssimo resumo sobre o que é e como funciona um financiamento imobiliário.

Trata-se de uma operação de crédito em que o cliente – tomador – adquire um imóvel, mas quem paga por ele, na hora da compra, é uma instituição financeira – geralmente um banco. O tomador usa o imóvel normalmente e vai pagando a dívida ao longo dos anos. Enquanto isso o imóvel permanece sob propriedade da instituição financeira. Após a quitação, ele passa para o nome do tomador. Os prazos de um contrato de financiamento geralmente são longos. Em média, são de mais de 20 anos, podendo chegar a até 35 anos.

Nós temos Simulador de Financiamento de Imóveis que ajuda a encontrar, dentre as instituições financeiras e bancos, qual é o melhor opção de financiamento para cada caso.

Uma prestação de financiamento imobiliário é composta por 4 componentes:

Amortização mensal: é o valor que é abatido do montante da dívida. Depende do prazo do contrato e do saldo devedor – que é o valor que ainda falta para a quitação da dívida. Você pode usar o Simulador de Amortização do Educando Seu Bolso, para saber como ficaria o seu financiamento.

Juros: é o custo do “aluguel” do dinheiro. Depende do saldo devedor e da taxa de juros acertada entre as partes na hora da contratação.

Seguros: proteção contra problemas graves com o imóvel ou com o tomador do crédito. É combinado no momento da contratação.

Taxa de administração. Valor pago mensalmente pelo trabalho do banco em gerenciar a operação. Tem sido questionado por muitos tomadores.

SAC e Price

As duas formas de amortização de um contrato de financiamento imobiliário são o SAC – Sistema de Amortizações Constantes – e o Price.

Para compreendermos melhor essa parte é preciso voltar a falar sobre o principal ponto deste post: a correção do saldo devedor.

Se desconsiderarmos a correção do saldo devedor, podemos dizer que, no SAC, as prestações começam em um valor mais alto e vão se reduzindo ao longo do tempo. No Price elas se mantêm fixas durante todo o contrato.

Nos testes que fizemos para elaborar o post e o podcast, consideramos sempre a modalidade SAC, que é a mais utilizada no Brasil. Se quiser saber mais sobre SAC e Price e novas regras do financiamento de imóveis já falamos sobre isso também, vale a pena conferir.

Financiamento imobiliário IPCA, TR e Pré-fixado

Um contrato de financiamento tem prazo muito longo. E o dinheiro tem valor ao longo do tempo. Por isso é preciso definir no momento da contratação qual será a forma de correção do saldo devedor.

Vamos conhecer alguns detalhes de cada uma das três modalidades de correção. As taxas de juros informadas estão, evidentemente, sujeitas a alteração a qualquer momento. Por isso trouxemos apenas as taxas da Caixa, unicamente para efeito de comparação entre as modalidades.

IPCA

Em agosto de 2019 a Caixa lançou a modalidade de financiamento imobiliário com saldo devedor corrigido pelo IPCA – Índice Nacional de Preços ao Consumidor Amplo. É o principal índice de inflação brasileiro.

Foi uma novidade muito impactante. Afinal, mesmo quando o IPCA está muito baixo – digamos, 3% –, ainda assim é uma taxa bastante alta quando se trata de corrigir o saldo devedor de contratos de financiamento, cujos valores normalmente são de centenas de milhares de Reais.

Atualmente, apenas Caixa e Banco do Brasil oferecem contratos com correção pelo IPCA. A Caixa tem trabalhado com taxas de juros de 2,95% a 4,95% para a modalidade.

Como se vê, as taxas de juros são bem menores. Em compensação, a correção do saldo devedor pelo IPCA pode encarecer muito o contrato.

TR

Até agosto de 2019, a única forma de correção do saldo devedor de um contrato era a TR – Taxa Referencial. Ela não é um índice de inflação, e sim uma taxa – cujo cálculo é bastante complexo – usada na correção de certas operações.

Seu valor é bem baixo. Nos idos de 2015 e 2016, quanto a inflação chegou aos 10% ao ano, a TR mal passou dos 2%. Desde agosto de 2017, quando o país já estava em movimento de queda da inflação e dos juros básicos, o valor da TR é zero.

Todos os bancos que trabalham com financiamento imobiliário oferecem contratos com correção pela TR. Quando este post foi redigido, a Caixa trabalhava com taxas de juros de 7,25% a 8,75% para esta modalidade.

Prefixado

Recentemente, em fevereiro de 2020 a Caixa inovou mais uma vez, lançando a modalidade de financiamento imobiliário prefixado. Nela não há correção do saldo devedor, independentemente do que aconteça com a inflação ou com qualquer outro componente da economia.

É, também, uma novidade importante. Afinal, trata-se de fixar condições de pagamento para um contrato que pode durar décadas.

Como é uma modalidade muito nova, apenas Caixa a oferece, por enquanto. Notícias dão conta de que o Banco do Brasil estuda adotá-la para breve. A Caixa tem trabalhado com taxas de juros de 8% a 9,75% para a modalidade.

Como identificar a melhor?

Não existe uma modalidade que seja a melhor para todas as pessoas, em todos os casos. Então é preciso saber avaliar as principais peças desse tabuleiro para tomar a melhor decisão.

Os dois principais aspectos a serem levados em conta são as taxas de juros oferecidas pelos bancos para cada modalidade e o comportamento da inflação para os próximos anos ou décadas.

Juros

As taxas de juros oferecidas pelos bancos estão em constante mudança, a partir das conjunturas da economia e da concorrência entre as próprias instituições.

O que nós, do Educando Seu Bolso, pudemos fazer é elaborar uma simulação entre as condições oferecidas por um banco, na mesma data, para o mesmo perfil de operação, para cada uma das três modalidades, e compará-las.

Você verá o resultado desta simulação no próximo tópico " Nosso teste''. Mas é importante ressaltar que esse resultado pode mudar, caso este mesmo banco passe a oferecer uma taxa muito mais alta para uma modalidade, ou muito mais baixa para a outra. Por isso é preciso avaliar bem cada caso. E é possível fazer isso, acredite. Nós podemos ajudar.

Inflação

Quanto ao comportamento da inflação, este é totalmente imprevisível. O máximo que conseguimos é uma estimativa para os próximos meses. Assim, quando fazemos a opção por qual modalidade de correção vamos utilizar, estamos fazendo uma aposta, querendo ou não.

Vamos, então, entender em linhas gerais esta aposta:

Prefixado: optar pelo prefixado significa escolher a previsibilidade e proteger-se do aumento da inflação. Caso o IPCA dispare, a pessoa estará protegida, pois o saldo devedor não é corrigido.

IPCA: escolher o contrato corrigido pelo IPCA significa apostar que a inflação vai se manter bem baixa durante todo o período. Ou, pelo menos, durante os primeiros anos do contrato, que é quando o saldo devedor está mais alto. Um aumento da inflação pode ser desastroso para quem faz essa opção.

TR: escolher a tradicional correção pela TR significa admitir variações pequenas na inflação, para cima ou para baixo.

Nosso teste

Fizemos um teste para comparar as três modalidades de correção. Primeiro, imaginamos um caso concreto: compra de um imóvel de R$ 400 mil, dando R$ 80 mil de entrada e financiando os R$ 320 mil restantes por um prazo de 360 meses.

Em seguida, acessamos o site de um banco, inserimos os mesmos dados – CPF, data de nascimento, cidade, estado, dados do imóvel, seguradora – e recebemos os resultados das simulações para as três opções de financiamento.

Valor do dinheiro no tempo

Para fazer uma melhor comparação, cabe lembrar novamente que o dinheiro tem valor ao longo do tempo. Por exemplo: se eu empresto R$ 1.000 a um amigo, e ele me paga a mesma quantia no ano que vem, quando ele me pagar o dinheiro já não terá o mesmo valor. Uma inflação de, por exemplo, 3,80% ao ano teria comido quase R$ 37 dele.

No caso das nossas simulações de financiamento imobiliário, é fundamental trazer todas as prestações para o valor que elas teriam no presente. Isto porque em duas das modalidades o valor da prestação começa mais alto e vai decrescendo constantemente. Na outra, a prestação começa mais baixa, mas vai subindo ao longo do tempo. São valores muito diferentes entre si, em cada época. Por isso é fundamental trazer todas as prestações ao valor de hoje.

Para calcular o valor das prestações no presente e a correção das prestações na modalidade IPCA, adotamos o índice de inflação de 3,80% ao longo de todo o período. Nessas condições a TR certamente se manteria zerada.

Resultados

Prefixado

Prestação inicial: R$ 3.349,68

Prestação final: R$ 920,47

Comportamento da prestação: reduz-se constantemente

Valor de todas as prestações no presente: R$ 514.762,53

IPCA

Prestação inicial: R$ 2.144,91

Prestação final: R$ 2.747,66

Comportamento da prestação: aumenta durante 25 anos, depois reduz

Valor de todas as prestações no presente: R$ 547.171,57

TR

Prestação inicial: R$ 2.978,48

Prestação final: R$ 919,44

Comportamento da prestação: reduz-se constantemente

Valor de todas as prestações no presente: R$ 467.167,68

A seguir, o gráfico com o comportamento das prestações ao longo do tempo, nas três modalidades:

(DEIXAR ESPAÇO PRO GRÀFICO)

Interpretação

Fica claro que, para o caso concreto que testamos, a melhor opção é o financiamento com correção pela TR. Mesmo levando-se em conta que a prestação inicial é bem maior. Basta comparar o valor presente das prestações em cada modalidade.

É importante deixar muito claro que este resultado refere-se a um caso específico, e nas condições dadas pelo banco em uma data específica. Ou seja, não estamos, de forma alguma, afirmando que a TR será vantajosa sempre, ou quase sempre. Como dissemos, isso depende das taxas de juros oferecidas pelos bancos para cada modalidade, e do comportamento da inflação durante o período.

Para muitas famílias, o financiamento pelo IPCA será a única opção possível. Isto porque, nesta modalidade, o valor das prestações começa mais baixo. Por isso, pode ser a única opção que o banco liberaria para conceder o crédito. Neste caso, recomendamos atenção redobrada na hora de contratar. É preciso estar preparado para os aumentos das prestações, que certamente virão. Saiba mais sobre isso a seguir.

Atenção ao alerta

O site do banco em que fizemos a simulação forneceu planilhas com o detalhamento de todas as 360 prestações.

Causou-nos surpresa que a planilha da modalidade IPCA não levava em consideração justamente... o IPCA! Um leitor mais distraído tenderia a pensar que, naquela modalidade, as prestações também seriam decrescentes. E, pelo que já explicamos aqui, não é isso que acontece.

Recentemente recebemos mensagens e comentários de leitores nossos que haviam contratado o financiamento IPCA e estavam surpresos – na verdade, desesperados – ao perceberem suas prestações e seu saldo devedor aumentando mês a mês, no início do contrato. Segundo eles, isso não lhes ficou claro antes da contratação.

Nosso papel, portanto, é alertar as pessoas que pretendem fazer cotações de financiamento imobiliário a exigir dos gerentes de banco, correspondentes bancários, ou quem quer que os atenda, que lhes forneça uma planilha com a previsão da correção pelo IPCA. Mesmo que o sistema do banco não forneça o cálculo, ele não é muito complicado.

Portabilidade de financiamento imobiliário

As novas modalidades de contrato também aceitam portabilidade de financiamento imobiliário. Isto é, o tomador pode transferir o seu financiamento de um banco para outro, se encontrar condições melhores. O alerta que fazemos é para os custos envolvidos na portabilidade, especialmente os de cartório. Antigamente eles eram muito altos, tornando praticamente inviável a portabilidade. De algum tempo para cá, porém, eles se reduziram bastante.

Nos primeiros meses após o surgimento do financiamento IPCA, as notícias que obtivemos juntos a bancos e seus clientes era de que não seria possível fazer a portabilidade entre modalidades. Isto é, quem tinha financiamento pelo IPCA no banco X não poderia migrar para um financiamento TR no banco Y.

Na nossa interpretação, na norma não há impedimento para que isso ocorra. Depende apenas de o banco receptor aceitar a operação de crédito. Caso aceite, o banco em que o crédito se originou não pode se negar a liberar a portabilidade.

Portanto, se você tem um financiamento imobiliário, independentemente de qual seja sua modalidade de correção, fique de olho na portabilidade. Pode lhe render uma ótima economia.

Podemos ajudar

Se você precisa de ajudar para tomar sua decisão, entre em contato conosco. O mesmo cálculo que fizemos para construir este artigo, podemos fazer adaptado ao seu caso. Isso pode lhe render uma economia de milhares de Reais, além de poupar muita dor de cabeça.

Mas se você já contratou seu financiamento e está em dúvida se fez um bom negócio, podemos ajudar também. Como dissemos, temos recebido relatos de leitores que contrataram recentemente o financiamento pelo IPCA e agora estão surpresos ao verem as prestações e o saldo devedor aumentando. Vamos conversar? Talvez a coisa não seja tão catastrófica quanto pareça. Com uma boa estratégia de amortizações extraordinárias, você pode conseguir contornar a situação.

E se tiver qualquer dúvida sobre o financiamento imobiliário, fale com a gente! Já respondemos a – literalmente – milhares de comentários sobre o assunto. Será um prazer ajudar.

06 Jun 2019

#249 Vale a pena ter outros meios de pagamento além da minha conta tradicional?

00:28:00

Com o avanço da tecnologia é possível fazer praticamente tudo pelo celular. Fazer pagamentos sem precisar de cartão ou dinheiro já é realidade. Os códigos QR, por exemplo, já podem ser vistos em diversos comércios. Para não perder a onda, os aplicativos de celular estão entrando nesse mercado e se tornando meios de pagamento.

Mas afinal, o que são Meios de Pagamento ?

Um meio de pagamento, como o nome diz, é a forma pela qual você paga por algum produto ou serviço. Ou seja, tanto o dinheiro, como o cartão e o cheque são meios de pagamento. Porém a novidade é outra, aplicativos que você usa no seu cotidiano também estão se tornando meios de pagamento.

Já é possível fazer pagamentos com a câmera do smartphone ou apenas encostando o celular em uma máquina de cartão. Com isso, os aplicativos do seu cotidiano como Ifood, Yellow, Rappi entraram na jogada, para que também fosse possível pagar com o próprio aplicativo. Isso mesmo, o que quer dizer que você pode chegar em uma lanchonete e quando lhe perguntarem qual será a forma de pagamento, você responderá “O pagamento será pelo Ifood!” por exemplo.

Existe algum benefício para mim ?

Cada aplicativo oferece algo diferente. Em regra a praticidade de sair de casa apenas com o celular e não precisar de levar dinheiro ou cartão é algo que soa bem. Mas, é vantajoso fazer uma carteira digital em algum desses aplicativos e ter outros meios de pagamento além dos tradicionais? Quer saber se você realmente precisa abrir uma conta nesses aplicativos? Então, leia esse post até o final!

Yellow

No começo era só uma bicicleta… O aplicativo começou sendo um meio de alugar uma bike para andar pela cidade, depois, também passou a oferecer patinetes. Mas você sabia que agora é possível pagar boletos, transferir dinheiro para amigos e até mesmo fazer recarga de telefone pelo aplicativo? Pois é, algo que em teoria não tem muita relação com o intuito inicial do aplicativo.

Funciona da seguinte maneira: você coloca saldo na sua conta da Yellow por meio de um cartão de crédito, boleto, dinheiro (comprando em bancas e parceiros físicos da Yellow), ou através de transferência bancária.

Feito isso, quando o saldo estiver na sua conta, é só entrar no aplicativo para pagar boletos,ou colocar crédito no telefone. Também é possível fazer transferências de dinheiro para outros amigos que também tenham conta Yellow, para isso é importante lembrar que a transferência é feita pela leitura de um QR code gerado no seu telefone, o que quer dizer que só é possível transferir para pessoas que estejam perto de você. Então, se o seu filho saiu da escola e te pede para voltar para casa de bicicleta, você não consegue lhe enviar dinheiro no app caso ele esteja longe de você. Além disso, existe limite para essas transferências, de R$5,00 por transferência e apenas R$20,00 por dia.

Qual é a vantagem de ter uma conta da Yellow?

Bom, além da comodidade de fazer pagamentos pelo celular, o aplicativo não apresenta nenhum benefício explícito. Mas pagar boletos e fazer recargas de celular, os bancos digitais e até bancos tradicionais digitalizados já fazem. Então usar o aplicativo da Yellow para essas funcionalidades não mostra grandes vantagens.

Rappipay

O Rappi é um aplicativo de entregas, no qual você faz um pedido e um motociclista te entrega o que foi pedido. Mas agora existe a Rappipay, um segmento dentro do app Rappi que permite ao usuário fazer e receber transferências de dinheiro pelo aplicativo que viram Rappipontos. Isso pode ser útil, por exemplo: Imagine que você e seus amigos se reuniram durante a noite.Todos podem transferir dinheiro para uma pessoa só, que pode pedir aquela pizza que vocês gostam através da Rappi. Com RappiPay, ninguém precisa mudar de aplicativo e nem pagar taxas por transferências em bancos diferentes.

É bem fácil, você cadastra seu cartão de crédito no aplicativo e aí é só começar a fazer as transações, se você for transferir para um amigo o valor de R$10,00 por exemplo, esses R$10,00 serão cobrados na fatura do seu cartão de crédito. Caso você tenha dinheiro na conta do Rappi, você pode transferir para outras contas do app usando seu saldo.

A desvantagem é que não é transferência de dinheiro, e sim de pontos que podem ser usados como dinheiro apenas no aplicativo da Rappi. O aplicativo diz que é possível você “sacar” esse dinheiro, o saque é na verdade uma entrega de dinheiro feita por um entregador, mas existe um custo da entrega e além disso você paga 4% do valor que você deseja sacar. Entretanto, durante quatro dias tentando, não consegui escolher essa opção na cidade de Belo Horizonte. Durante esse tempo, a mensagem “Não disponível”aparecia e não era possível pedir pelo dinheiro. Ou seja, não tivemos sucesso ao tentar sacar o saldo do Rappi.

Ifood

O Ifood é uma aplicativo de delivery, ou seja, com ele você pode pedir comida nos restaurantes sem precisar ligar. Diferente do Rappi, esse aplicativo não tem a opção de transferência. Entretanto oferece maquininha de cartão e a possibilidade de receber com o QR code, para os restaurantes. Então, se o restaurante que você almoça oferecer esse meio de pagamento é só entrar no aplicativo do Ifood, escanear o código com a câmera do celular digitar o valor da refeição e pronto, o pagamento está feito. O pagamento pelo QR code é vantajoso para o estabelecimento. Pois a Ifood não cobra taxa sobre o valor para pagamentos feito pelo QR code. Então, pode ser que o estabelecimento transforme essa economia de taxa em desconto para os clientes.

Infelizmente, em Belo Horizonte, não existe nenhum restaurante que oferece a opção de fazer pagamentos por meio do código QR. Dessa maneira, não pudemos testar o serviço como fizemos para os demais casos desse post. Já em São Paulo, Rio de Janeiro e Vitória essa opção é ofertada por alguns restaurantes.

Beblue

Para quem não conhece, o Beblue é um aplicativo que tem o objetivo de oferecer cashback para o usuário. Cashback é uma parte do dinheiro que você recebe de volta quando compra alguma coisa. Por exemplo: você sai para comprar uma calça em uma loja que oferece 10% de cashback. Então se a calça custar R$130,00 você irá receber R$13,00 de volta no aplicativo da Beblue. Mas como a loja ganha com isso? Ela ganha publicidade, se você sabe que comprando em determinada loja você ganhará parte do dinheiro de volta, a tendência é que você vá comprar mais naquela loja.

Mas de um tempo para cá, a Beblue deixou de ser apenas um aplicativo de cashback e está se tornando também uma carteira digital. Agora, o aplicativo também faz transferências de uma conta Beblue para outra. Isso quer dizer que você pode transferir o dinheiro que você colocou na sua conta Beblue ou que você acumulou de cashback no aplicativo, para outras pessoas que também tenham conta Beblue. Você pode colocar o dinheiro na sua conta Beblue para comprar em lojas parceiras, ou seja, lojas que aceitam o saldo Beblue como meio de pagamento, ou para fazer transferências.

Mas só é possível fazer transferências para outro banco do dinheiro depositado na conta, para essa transferência é cobrada uma taxa 6% do valor da transferência. Com o dinheiro proveniente do cashback você pode apenas pagar contas nos estabelecimentos credenciados ou transferir para outras contas Beblue.

Beblue: carteira digital

Como carteira digital, o Beblue disponibiliza um cartão de crédito 100% digital, ou seja, ele não é físico. Com o cartão de crédito do app, só é possível fazer compras nos estabelecimentos afiliados ao Beblue. Por não existir o cartão físico, para fazer compras com o crédito disponibilizado pelo app é preciso digitar seu CPF e a senha na maquininha Beblue, e pronto, o valor da sua compra será descontado no limite do seu cartão. Para atrair o cliente o aplicativo oferece o cartão de crédito sem tarifas nem anuidades. Mas não informa as taxas de juros caso haja atraso no pagamento da fatura. Então é bom ficar atento

Além desses aplicativos que estão se tornando meios de pagamento. Existem aplicativos que já nasceram para ser uma carteira digital, ou seja, um meio de pagamento.

PicPay

O PicPay, por exemplo, já nasceu sendo uma carteira digital. Você coloca seu cartão de crédito no app ou pode inserir saldo no seu PicPay através de transferência ou por pagamento de boleto. E dentro do aplicativo é possível transferir dinheiro para amigos que tenham conta no PicPay sem custo. Se a transferência for para outro banco você também não paga nenhuma taxa. Além disso, você pode também pagar boletos e contas em estabelecimentos com o celular por meio do QR code.

Se você tiver dinheiro parado no app ele rende mais que a poupança! Rendimento de 100% do CDI, o mesmo rendimento da NuConta, do Nubank. Calma, vamos te explicar melhor. Se você deixar R$1.000,00 na sua conta PicPay por um ano, ao final desse período você teria R$1.052,80. O que representa R$7,30 a mais do que na poupança. Vamos supor que Clara deposite R$500,00 todo mês na sua conta PicPay durante dois anos. Ao final desses anos ela teria acumulado R$12.607,81 – o que representa R$80,89 a mais do que o rendimento da poupança. É importante lembrar que existem outros tipos de investimentos. Você pode simular outros investimentos no nosso simulador de investimento de renda fixa.

Mas quais são as diferenças do PicPay para algum banco digital?

Bom, essas funcionalidades, como transferências sem custo para o mesmo banco e pagamentos de boletos pelo celular, algumas contas digitais já oferecem. Então, o que o PicPay traz de novo? Para atrair os clientes o PicPay eventualmente oferece cashback de transferências para outras contas PicPay e até mesmo para pagamento de boletos.

Mas se quiser ter um cartão de crédito, pedir empréstimos, fazer outros tipos de investimento, é preciso ter uma conta em um banco. Pois esses serviços extras, o PicPay não oferece. Nesse caso, ainda não é possível substituir totalmente os bancos pelo PicPay.

Mercado Pago

O mercado pago promete mudar os meios de pagamento como conhecemos. Além de ser uma ferramenta do Mercado Livre para garantir a segurança da compra e venda dentro do site, também é uma carteira digital, assim como o PicPay. Ou seja, você pode colocar o seu cartão de crédito ou adicionar dinheiro por meio de boleto ou transferências na conta do Mercado Pago, e por ela é possível pagar boletos, adicionar créditos ao telefone, recarregar vale transporte (apenas em São Paulo) e pagar estabelecimentos com QR code. Se você quiser sacar o dinheiro, poderá retirá-lo para uma conta bancária de sua preferência ao custo fixo de R$ 3,00. Mas não é só isso, o Mercado Pago já oferece empréstimos e maquininhas para vendedores.

Voltamos a fazer a mesma pergunta. Quais são as vantagens do Mercado Pago em relação aos bancos digitais (como meio de pagamento)? Não é possível ver explicitamente uma vantagem . Porém a maquininha de cartão e o empréstimo que eles oferecem podem ser os melhores para o seu caso. Você pode conferir no nosso simulador de maquininha de cartão e no caso do empréstimo, no nosso simulador de empréstimo. O aplicativo oferece garantia para as compras dentro do Mercado Livre. Como carteira digital, para compras em outros estabelecimentos, não nos mostra grande diferencial quando comparado com os bancos digitais comuns.

Então eu abro ou não conta nessas carteiras digitais?

Diante de muitas opções de carteiras digitais, é possível que você acabe se perdendo. Pode acontecer o contrário do intuito desses meios de pagamento. Essa quantidade de ferramentas podem dificultar sua vida, ao invés de facilitar.

Por enquanto, na maioria dos casos, não é possível trocar totalmente sua conta no banco por uma carteira digital. Isso acontece pois essas carteiras quase sempre não oferecem cartões de crédito, empréstimos, investimentos mais sofisticados, saques, entre outros serviços. O Beblue, por exemplo, oferece um cartão de crédito. Mas ele só pode ser usado em lojas conveniadas com o aplicativo.

Caso você não use muitos dos serviços prestados pelo banco e só precise de uma conta para: fazer transferências, pagar contas por boletos, fazer pagamentos em estabelecimentos, algumas dessas carteiras podem ser uma boa opção. Pois nesses casos, todas necessidades do cliente estão sendo sanadas pelos aplicativos. Além disso, ainda é possível aproveitar dos benefícios que essas carteiras digitais oferecem. É importante lembrar: para que esses meios de pagamento se tornem atrativos para você, é preciso que as pessoas para quem você envia e recebe transferências tenham o mesmo aplicativo.